~本ページはプロモーションが含まれています~

毎月、投資信託を買って投資をしているポチのすけ(@pochinosuke1)です。

運用結果がマイナスになることもありますが、長期で取り組んでいるため、マイナスになっても放置して運用しています。

今はポイントでも買えるため、誰もが気軽に買えるようになっている投資信託。

買ってみたはいいものの、価格が上下するので、マイナスになった時にどういう行動を取ればいいのか迷ってしまいますよね。

本記事では、

- 買った投資信託の価格がマイナスになってしまった。。

- 投資信託は長期運用だから、マイナスになっても放置して大丈夫?

というお悩みについて、解説していきます。

結論から言うと、以下のことができれば、投資信託がマイナスになってしまっても放置でOK。

- 今後上がるであろう商品を選ぶこと

- 長期的に取り組むこと

そこで、長期で運用できるおすすめの投資方法は、インデックス投資になります。

実際に投資信託を買い続けているぼくも、インデックス投資を継続しています。

それでは、見ていきましょう。

投資信託がマイナスになっても放置でいい理由

投資信託の価格は上下するので、当然ながら買った時よりもマイナスになることはあります。

ただ、マイナスになっても放置でOK。

投資信託がマイナスになっても放置でOKな理由は、以下の通り。

- 売る時にプラスになっていればいい

- マイナスの時に売ってしまうと損が確定する

- 価格の上下にいちいち反応する時間がもったいない

投資信託の価格は上下しますが、利益が確定するのはあくまで売るタイミング。

価格がマイナスになっても、そのまま売らずに保持しておけば、マイナスが確定するわけではありません。

投資の目的は、投資した商品を売る時に、投資したお金(元手)よりもプラスになっていること。

そのため、あるタイミングでは投資信託がマイナスになっていても、売る時にプラスになればOKです。

投資は10年~30年くらいの長期目線でコツコツ積み立てながら、お金を増やしていくもの。

長期的にプラスになる投資信託にコツコツと積み立てることで、最終的にプラスになればOKです。

一番ダメなのは、価格が下がった時に狼狽(ろうばい)して売ってしまうこと。

投資信託は、価格が下がる時もあれば上がる時もあるので、逐一気にする必要はないのです。

ぼく自身も、以下の形で投資信託を毎月買っています。

上記それぞれをタップして実績を見ていただくと、プラスになる時もあれば、マイナスになっている時もあるのがわかります。

ここで、マイナスの時に狼狽(ろうばい)して売ってしまったら損が確定してしまいますが、売らずに投資を続けることでプラスになっているんですね。

なので、投資信託を長期的なスパンで運用している時、途中でマイナスになっても放置でOK。

大事なことなので繰り返しになりますが、投資信託に限らず多くの投資商品は、毎日価格が上下します。

投資は長期で取り組むことでお金を増やしていくものなので、価格の上下にいちいち反応する時間があったら、趣味や副業に時間を充てた方が人生を有意義に過ごせます。

ぼく自身は運営報告のために月一で価格情報を更新していますが、価格をチェックするのは多くても月一くらいで十分。

投資信託がマイナスでも長期で取り組めるインデックス投資がおすすめ

投資信託がマイナスになっても、投資を続けるためには、以下の視点で行うことが必須です。

- 今後上がるであろう商品を選ぶこと

- 長期的に取り組むこと

上記を取り組む投資方法として、インデックス投資がおすすめ。

インデックス投資とは

市場の動きを表す特定の指標(インデックス)と同じ値動きを目指す投資方法のこと。

特定の指標とは、以下のようなものです。

- 日経平均225

- TOPIX

- S&P500

- ダウ平均

※日経平均株価であれば、日経新聞社が日本を代表する上場企業225社を選んで、その株価を使って計算されるもの。

※TOPIXであれば、東証一部に上場している企業全ての株を各企業の時価総額の比率で組み入れるものです。

上記のような、特定の指標と同じような値動きを目指すのがインデックス投資。

例えば、日経平均225が5%上昇したら、自分の資産も同じく5%上昇するような投資方法です。

インデックス投資では、インデックスに含まれる銘柄は全部保有するため、特定の企業の株を考える必要はありません。

儲かるか損するかは、選んだインデックスが値上がりするか値下がりするか次第。

※選んだインデックスがTOPIXなら、東証一部企業の株価全体の値動きで儲かったり損したりします。

※選んだインデックスがS&P500なら、アメリカの大企業500社の株価全体の値動きで儲かったり損したりする形になります。

現在、世界には1万種類以上のインデックスがあります。

日経平均のような株式の市場動向を示すインデックス以外にも、

- 債券

- 不動産

- 商品

などの市場動向を示すインデックスもあります。

アクティブ投資とは

機械的に決まった銘柄を保有するインデックス投資に対して、「市場の平均値に勝つ」ことを目指す運用をアクティブ投資といいます。

アクティブ投資では、自分で売買する銘柄を選んで、売買するタイミングも自分で決める方法。

具体的には、以下のようなものを指します。

- バリュー投資(割安な株を探す投資)

- グロース投資(成長しそうな成長株に投資)

- テクニカル分析を使った投資(チャートを見て、買い時、売り時を見極める)

- 投資対象を変える投資(株や債券やREITなどを選ぶ)

- 頻繁に売買する投資

- FX(為替の値動きを予測して頻繁に売買を行う)

など。

ここからは、以下の3つについて解説していきます。

- インデックス投資がおすすめの理由

- 投資に長期で取り組むための大事な2つの考え方

- おすすめのインデックス投資

インデックス投資がおすすめの理由

インデックス投資がおすすめの理由は、以下の3つ。

- インデックス投資の方がアクティブ投資よりも手数料が安い

- インデックス投資の方がアクティブ投資よりも圧倒的に結果が出ている

- 投資は数倍、数十倍、数百倍を狙う方法ではないから

インデックス投資は手数料が安いものが多いです。

投資した利益を得るためにも手数料が0.3%以下だと安いと言えるのですが、インデックス投資では0.1%以下のものもあるぐらい、手数料は安いです。

機械的に売買するので、人の手がいらないからですね。

それに比べて、アクティブ投資では、1%以上の手数料がかかるものが多いです。

理由はシンプルで、プロのファンドマネージャーが運用することで人の手がかかる分、手数料がかかるため。

手数料は安いに越したことはありません。

ここが重要なところですが、機械的に市場の平均を目指すインデックス投資の方が、プロが運用するアクティブ投資よりも圧倒的に結果が出ています。

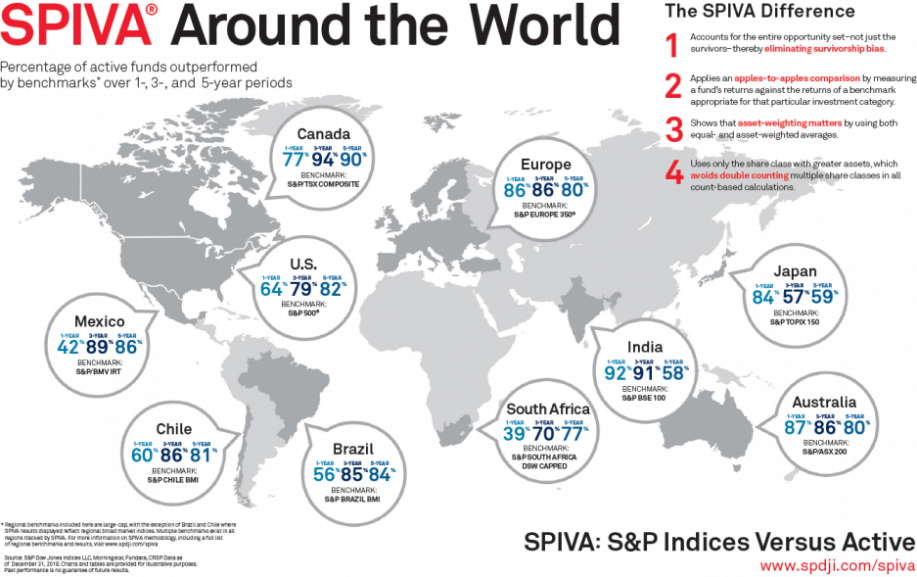

ここで、S&P Dow Jones Indicesが出している「SPIVA スコアカード」を見てみましょう。

「SPIVA」は、「S&P Indices Versus Active」の略で、毎年世界各国の投資信託市場調査を行い、インデックスとアクティブファンドの比較をしています。

「SPIVA スコアカード」では、各国の株価指数とアクティブファンドとの勝敗が、1年・3年・5年・10年で区切って発表されます。

結果は以下の通り。

この図では、世界各国のインデックスファンドとアクティブファンドの比較を、

- 1年

- 3年

- 5年

で行った結果、株価指数を下回ったアクティブファンドの割合がどのぐらいなのかが示されています。

メキシコ・南アフリカの1年の結果では、インデックスファンドを下回ったのが約40%なので、約60%のアクティブファンドがインデックスファンドを上回る成績を出しています。

しかし、それ以外の地域と年数では、ほとんどのアクティブファンドがインデックスファンドを下回る結果に。

つまり、世界中で見ても、インデックスファンドの運用結果がアクティブファンドを圧倒していることがはっきりと表れています。

なので、手数料も安く、アクティブファンドよりも結果が出るインデックスファンドに投資するインデックス投資がおすすめ。

そもそも投資は、数倍・数十倍・数百倍を狙う一発逆転のマネーゲームではありません。

投資は、年間で3%~良くても10%ほどの利回りを目指して運用するべき。

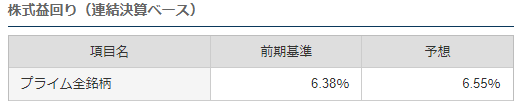

根拠は、以下の東証プライム全銘柄の株式利回りになります。

2024年9月23日時点では、プライム全銘柄の株式利回りは6%ほど。

国や指標によって、多少の差はありますが、基本的に投資で目指せる利回りは3%~10%ぐらいなのです。

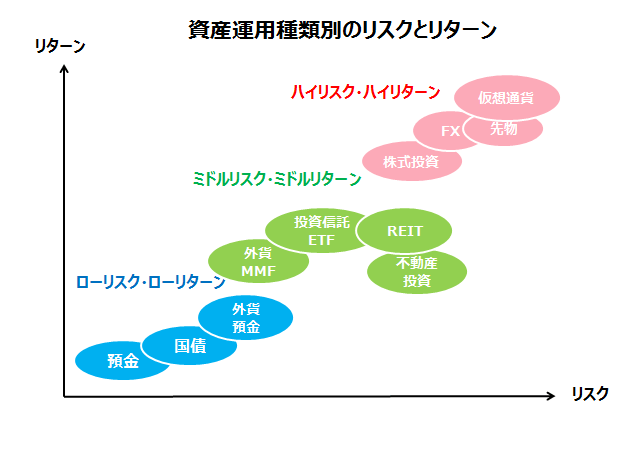

利回り3%~10%を目指せるものは、下記のリスクとリターンの表でいうと、ミドルリスク・ミドルリターンに当たります。

ここでいう株式投資は、トヨタの株とかソフトバンクの株などの、個別の企業の株を買うことを指しています。

投資でよく聞く、

- FX

- 仮想通貨(暗号資産)

- 個別に企業の株を買う

などで一発逆転のようなことが起こりえますが、これはハイリスク・ハイリターンの上級者向けであり、ギャンブルの要素も強いもの。

そのため、株価指数に連動する投資信託やETFなどのミドルリスク・ミドルリターンを狙うインデックス投資がおすすめです。

投資に長期で取り組むための大事な2つの考え方

投資信託がマイナスになっても、以下の2つの考え方を持って取り組むことで、長期で取り組めます。

- 長期運用で複利の力を使ってふやす

- 余剰資金でおこなう

短期売買をすることで値上がりした差分でもうけを得られるのは、デイトレーダーやファンドマネージャーなど投資のプロ達の中の一部。

プロ達でも勝つのは難しいため、基本はインデックス投資を長期運用することで、複利の力を活かしてお金を増やしましょう。

複利とは

運用して得た利益を投資元本に加えて運用することで、投資元本をふやしていくことです。

あのアインシュタインが、「人類最大の発見は複利」だというほどの絶大な効果!

例えば、1年目に5万円の利益が出たら、2年目は元本に利益を加えて105万円で運用します。

5%の利回りで運用し続けると、2年目は105万円の5%となるため、10万2,500円の利益です。

3年目は10万2,500円の利益を元本に加えて110万2,500円を5%で運用するので、15万7,625円の利益になります。

複利は、時間をかければかけるほど雪だるま式に利益がふくれ上がります。

反対に単利があります。

単利とは、運用して得た利益を元本に加えないため、元本額は変わらない形で運用する利益です。

長期運用であれば、値下がりしても逆に安くなってたくさん買えるチャンスになるため、つぎの値上がりに備えることができます。

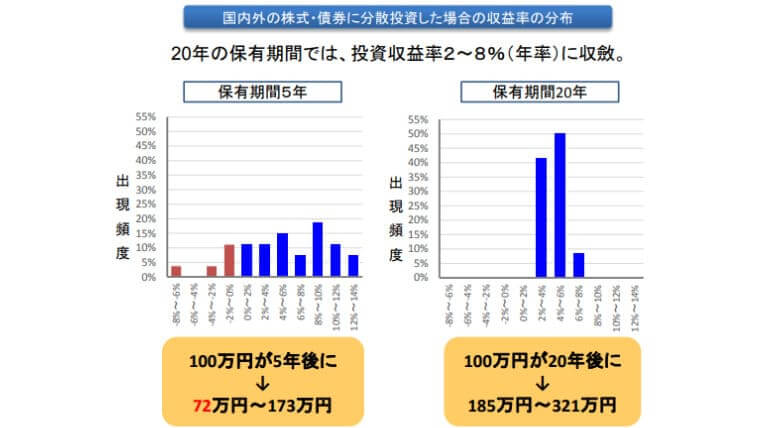

下記の金融庁がまとめているデータからも、短期的には損失が出ているものも長期的に運用していれば、プラスに転じていることがわかります。

ここでいう長期的というのは、20年~40年ほどの期間のこと。

このぐらい長い期間でお金とともに市況を見つつ、共に成長していくというスタンスです。

長期運用の中で、複利の力を活かしてどんどん投資元本をふやすことが可能。

投資信託がマイナスになっても、長期で取り組むためには、投資は余剰資金でやることも大事。

ここでいう余剰資金とは、貯金・投資以外に使う予定がないお金のことです。

長期的な運用を行うこととリンクしますが、投資している商品がマイナスになっても、余剰資金で運用していれば淡々と定期購入して買い増し続けることが可能。

投資は、数倍・数十倍・数百倍を狙うものではない以上、無理をしない範囲で積み立てることが大切。

間違っても投資をするために、生活費や今後使う予定があるお金に手をつけてはいけません。

生活費や今後使う予定があるお金を無理して投資に使ってしまうと、人生の中で大切なことやイベントにお金を回せなくなります。

結果、幸せな人生ではなくなることに。。

投資はギャンブルではないので、無理してお金を回しても得られる金額はたかが知れています。

そのため、貯金・投資以外に使う予定がないお金を投資に回しましょう。

おすすめのインデックス投資

投資信託がマイナスになっても長期で投資を続けるためには、今後上がるであろう商品を選ぶことが必須。

長期で取り組んでいても、マイナスから抜け出せない商品では意味がありません。

そのため、長期運用で今後も伸びていくアメリカ株をメインとしたインデックス投資を行いましょう。

具体的には、

- 楽天VTI

- eMAXIS Slim米国株式(S&P500)

など、アメリカ市場に幅広く投資できる投資信託がおすすめです。

アメリカ株がおすすめである理由は、以下の3つ。

- リスクヘッジ

- 世界経済を引っ張っていくのはこれからもアメリカだから

- イノベーションが起きやすい

詳しくは、以下の記事で紹介しています。

また、厚切りジェイソンさんも同じようなことを言っており、本も出版されているので参考にしてみてください。

もし現時点で、長期的にあまり伸びしろが見込めない投資信託を買ってしまっている場合、それ以上はお金を投資せず据え置いて、高くなったタイミングで売った方がいいでしょう。

まとめ:投資信託がマイナスになっても放置でOK!

お話してきたことをまとめます。

買った投資信託の価格が、マイナスになってしまった時は心配になりますが、放置でOKです。

投資信託がマイナスになっても放置でOKな理由は、以下の通り。

- 売る時にプラスになっていればいい

- マイナスの時に売ってしまうと損が確定する

- 価格の上下にいちいち反応する時間がもったいない

投資信託がマイナスになっても、投資を続けるためには、以下の視点で行うことが必須です。

- 今後上がるであろう商品を選ぶこと

- 長期的に取り組むこと

上記を取り組む投資方法として、インデックス投資がおすすめ。

インデックス投資がおすすめの理由は、以下の3つ。

- インデックス投資の方がアクティブ投資よりも手数料が安い

- インデックス投資の方がアクティブ投資よりも圧倒的に結果が出ている

- 投資は数倍、数十倍、数百倍を狙う方法ではないから

投資に長期で取り組むための大事な2つの考え方は以下の2つ。

- 長期運用で複利の力を使ってふやす

- 余剰資金でおこなう

おすすめのインデックス投資は、アメリカ株中心の投資信託です。

インデックス投資で、長期的に投資を行うことで、運用結果も安定していきます。

一緒にお金をふやしていきましょう。

どうも、ポチのすけ(@pochinosuke1)でした~

新NISA(旧つみたてNISA)の運用実績の詳細記事はこちら