~本ページはプロモーションが含まれています~

毎月、貯金や投資をしているポチのすけ(@pochinosuke1)です。

いざという時のためにも貯金はしていますが、貯金だけではなく、一部を運用に回してお金を増やせるようにしています。

やりたいことをするには何かとお金がかかりますし、

- 病気

- ケガ

- 事故

などの急にやってくるいざという時のためにも、ある程度の貯金をすることは大事。

貯金する習慣がついて、銀行残高が増えていくのが楽しみに感じる気持ちもわかります。

ただ、貯金ばかりになると、

「気づいたら、やりたいことを我慢し続けるような人生になってしまっていて後悔している。。」

と悩んでしまうことも。

本記事では、

- 貯金ばかりの人生でいいの?

- 貯金ばかりで後悔しないようにするには何をしたらいい?

というお悩みについて解説していきます。

結論から言うと、

以下の理由により、貯金ばかりだと機会損失が多くて人生で後悔してしまいます。

- お金は増えない

- インフレの時に価値が下がる

- 自分に投資できない

そのため、解決策は貯金の一部を投資に回すこと。

おすすめの投資とは、以下の2つです。

- お金自体を運用する資産運用

- 自己投資

本記事後半では、おすすめの投資について具体的に解説しているので、是非最後までご覧ください。

貯金ばかりだと後悔する3つの理由

大事なことなので繰り返しになりますが、貯金は大事。

ただ、貯金ばかりだと人生後悔します。

貯金ばかりだと人生で後悔する理由は、以下の3つ。

- お金は増えない

- インフレの時に価値が下がる

- 自分に投資できない

では、一つずつ見ていきましょう。

理由①お金は増えない

貯金ばかりだと人生で後悔する理由1つ目は、貯金でお金は増えないこと。

株や投資信託などの金融商品は、日々価値(価格)が変動するので、良い商品を買っておくことでお金を増やすことができます。

しかし、タンス預金や銀行預金ではお金は増えません。

今は、銀行の預金金利が0.001%台の時代。

100万円預けても、1年間に2回ほどもらえる利息では、1回につき10円の利息がつくだけ。。

毎月、せっせと貯めていても金利は雀の涙です。

貯金はお金を預けておくという意味では重要ですが、お金自体は増えません。

低金利の時代なので、銀行も預金に手数料をかけることを検討しているようです。

つまり、預けているだけでお金が減る可能性があるということ。

ぼくたちは金庫のように使っているつもりでも、けっこうな維持費がかかるからですね。

こちらのニュースでも話題になりました。

理由②インフレの時に価値が下がる

貯金ばかりだと人生で後悔する理由2つ目は、インフレの時に価値が下がること。

現金(銀行預金)は、

- お金を減らさない

- 損しない

ことで、安全とされています。

しかし、インフレが起きた時は価値が下がるため、実質的にお金が減ることになります。

これはインフレリスクとも言われます。

インフレ

モノの値段が上がることで、同じものでも今までの金額では買えなくなり、お金の実質的な価値が下がってしまうことです。

もし100万円持っていたとしても、モノの値段が上がれば、今までよりも買えるものは少なくなります。

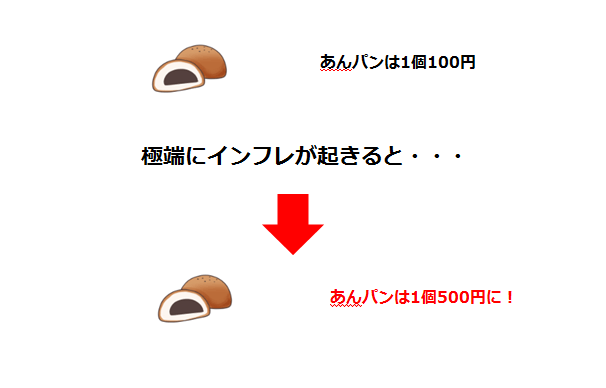

具体例として、あんパンで考えましょう。

もし100万円を持っていたら、元々はあんパンを10,000個買えました。

これは極端な例ですが、インフレが起きてあんパンが1個500円になったら、100万円を持っていたとしても2,000個しか買えなくなってしまうんですね。

これが、お金の価値が下がってしまうインフレです。

貯金(銀行預金)だけで全財産を振り向けている場合、インフレが起きると貯金があっても買えるものが少なくなってしまうことに。

一生懸命貯金をしているのに、お金の価値が下がってしまっては、「今までの努力はなんだったんだ。。」と虚しくなります。

なので、貯金(銀行預金)はお金の持ち方で安全だと思われていますが、100%安全ではないのです。

物価上昇は個人でコントロールできるものではないですが、貯金には物価上昇によるインフレリスクがあることも想定しておかないといけません。

インフレが進むと、預金金利(銀行に預けたらもらえる利息)も上がることが多いのですが、今の政府や日銀の政策は「異次元の金融緩和」で超低金利。

そのため、インフレが進んでも預金金利が上がらないことも十分あり得ます。

そうなると、銀行にお金を預けているだけでは、お金はふえるどころか実質的な価値がどんどん目減りすることに。

なお、日銀は物価上昇率を2%としていますが、預金金利が上がらずにモノの値段がずっと2%ずつ上昇し続けた場合、20年後には銀行に預けていたお金は3割ほど減ってしまう計算となっています。

理由③自分に投資できない

貯金ばかりだと人生で後悔する理由3つ目は、自分に投資できないこと。

自分に投資するというのは、何も資格や語学の勉強などの勉強系だけではなく、旅行・スポーツ・ゲーム・趣味など人生で体験すること全てが当てはまります。

人生で体験することの多くは、大なり小なりお金がかかるもの。

世の中のサービスは、お客さんに価値を提供することで、対価としてお金をもらいますからね。

ただ、お金を使って体験したことは、自分が身をもって知っている貴重な財産であり自分への投資になるのです。

しかし、貯金ばかりになってしまい自分に投資できないと、色んなことを体験する機会を失います。

色んな事を体験できないと、世の中で何が求められているのかがわからなくなってしまいます。

また、視野が狭くなってしまうことも。。

そうなると、仕事でも生活でも自分が知らないことがあるために、最善の選択をできなくなってしまうのでもったいないです。

貯金ばかりで後悔しないためにおすすめの投資

貯金は大事ですが、貯金ばかりだと機会損失にもなるので、一部を投資に回していくべき。

投資は、お金を運用する資産運用だけを指しているのではなく、自分自身の体験やスキルにも投資をする自己投資も含みます。

そこで、おすすめの投資は以下の2つ。

- お金自体を運用する資産運用

- 自己投資

おすすめ①お金自体を運用する資産運用

おすすめの投資1つ目は、お金自体を運用する資産運用。

資産運用は、長期的目線でお金をふやすことでもありますが、資産を守ることでもあるのです。

資産が貯金のみで日本円100%だと、「タマゴをひとつのカゴに盛っている」状態です。

資産運用の格言に、「タマゴは一つのカゴに盛るな」というものがあります。

これは、タマゴをお金、カゴを投資商品だとしています。

タマゴ(お金)を一つのカゴ(投資商品)に盛ると、そのカゴ(投資商品)を落とした場合(値下がりする)には、全部のタマゴが割れてしまうかもしれません。

ただ、複数のカゴ(投資商品)に分けてタマゴ(お金)を盛っておけば、

一つのカゴ(投資商品)を落とした(値下がりする)時に、落としたカゴ(投資商品)のタマゴ(お金)は割れて駄目になったとしても、他のカゴ(投資商品)のタマゴ(お金)は影響を受けずに済みます。

そのため、特定の投資商品だけにお金を入れるのではなく、複数の投資商品にお金を入れてリスクを分散させた方が良いという格言です。

つまり、資産が日本円だけだとインフレで価値が下がった時に自分の資産全部の価値が下がるので、インフレになっただけで大ダメージ。

また、極論ですが、日本が財政難で破綻して日本円の価値がゼロになることも将来的にはないとは言い切れません。

そうなった時、銀行預金だけだとカゴを落としてぜんぶ割ってしまうのと同じです。

「タマゴはひとつのカゴに盛るな」というのは、お金を増やすだけでなく、資産全体を守る意味でも重要。

資産の一部を株や外貨、投資信託にしていればインフレが起きた時に価値が減るのを避けることができますし、株価が上がればむしろプラスになるのです。

そのため、資産を守るためにも、貯金(銀行預金)で日本円100%ではなく、バランス良く分散させましょう。

今は、ポイントを使うことで、元手0円でも資産運用ができる時代。

iDeCo(イデコ)や新NISA(旧つみたてNISA)など、利益に税金がかからない、やらなきゃ損というレベルの制度もあります。

また、商品を選ぶのが面倒な方にはロボットアドバイザーのように、全自動で資産運用をしてくれる楽なサービスも出ています。

「資産運用をした方が良いのは分かったけど、何からやればいいの?」

「できればリスクが低いもので運用したい」

という方は、誰でもできるおすすめの投資方法について、以下の記事で紹介していますので、是非ご覧ください。

おすすめ②自己投資

おすすめの投資2つ目は、自己投資。

自己投資とは、自分自身の体験やスキル習得のために投資をすること。

自分への投資と聞いて真っ先に思いつくのは、

- 資格取得

- 語学の勉強

などの勉強系ですが、それ以外の

- 旅行

- スポーツ

- ゲーム

- 趣味

など、人生で体験すること全てのことが自己投資。

人生では、体験をすればするほど良く、買ってでもした方がいいです。

なぜなら、次の5つのメリットがあるためです。

- 自分の経験値が貯まる

- 自分の適正がわかる

- ストレス耐性がつく

- 個人の情報発信にオリジナル性を持たせられる

- 人生が楽しくなる

人生では体験を買ってでもするべき理由については、以下の記事で詳しく解説しています。

貯金ばかりだと人生後悔する3つの理由まとめ

お話してきたことをまとめます。

貯金は大事ですが、貯金ばかりだと人生後悔します。

貯金ばかりだと人生で後悔する理由は以下の3つ。

- お金は増えない

- インフレの時に価値が下がる

- 自分に投資できない

そのため、貯金ばかりだと機会損失にもなるので、一部を投資に回していくべきです。

おすすめの投資は、以下の2つ。

- お金自体を運用する資産運用

- 自己投資

せっかくの一度きりの人生ですし、過度な貯金は機会損失でもあり、リスクです。

早めに投資を行うことで、リスクを減らしつつ、楽しく過ごしましょう。

どうも、ポチのすけ(@pochinosuke1)でした~

仕事がつまらないのは当たり前?これからの働き方についてまとめた詳細記事はこちら